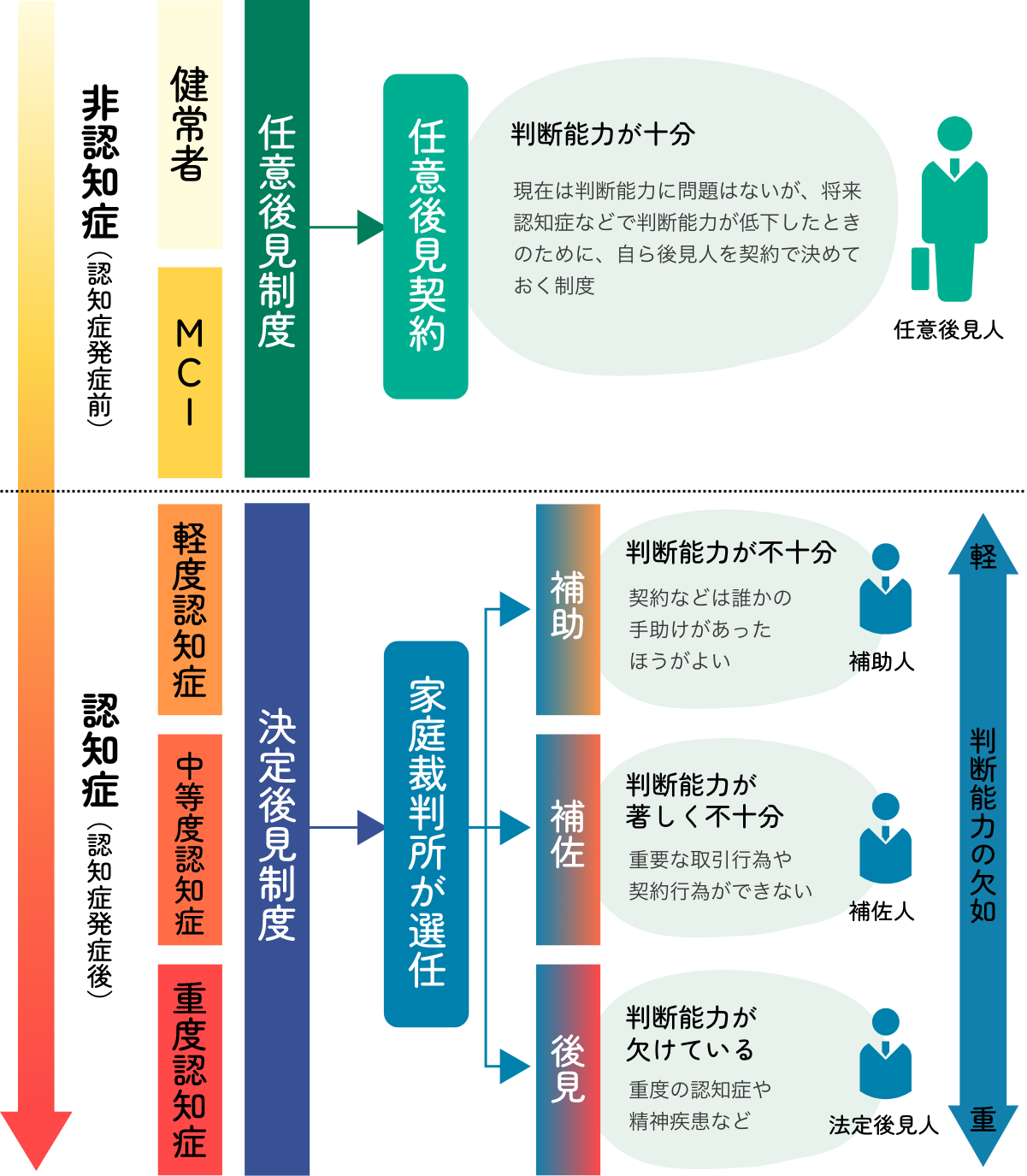

認知症対策としての2つの成年後見制度

任意後見と法定後見の違い

- 任意後見

- 法定後見

- 後見人の選出

- 自分で選出

- 家庭裁判所が選出

- 後見人

- 親族/信頼できる専門家など

- 弁護士/司法書士/社会福祉士など

- 後見人への報酬

- 自分が契約で決める

- 家庭裁判所が決める

- 監督

- 任意後見監督人(必須)

- 家庭裁判所

- 監督人の選出

- 家庭裁判所が選出

- 監督人が選任される場合もあり

- 監督人への報酬

- 家庭裁判所が決定

- 家庭裁判所が決定

- 後見・支援の内容

- 本人の希望をもとに代理権目録で定める

- 原則として全ての法律行為

あらかじめ定められている - 法律行為の取消権

- 取消権がない

- 取消権がある

- 資産運用・生前贈与・相続税対策

- できる

- できない

自由度が高い

自由度が低い

法定後見制度の問題点

成年後見人の割合

親族以外が選ばれるケースが多い

最高裁判所のデータによると、成年後見人になった人のうち、親族が占める割合は約20%に留まり、残りの約80%は親族以外が成年後見人に選任されています。

親族以外の内訳は、弁護士が約27%、司法書士が約37%、社会福祉士が約18%などとなっています。

成年後見人の割合

専門職への報酬が死亡するまで続く

専門職後見人への報酬は、基本報酬と付加報酬が発生します。

基本報酬とは、管理している財産額を目安として付与されるものです。

たとえば管理財産が1000万円以下の場合には報酬月額2万円。

1000万円超5000万円以下の場合には、月額3~4万円となっています。

これは原則、本人が死亡するまで続きます。

上記に加えて、身上監護等に特別の困難があった場合には「基本報酬額の50パーセントの範囲内で相当額の報酬を付加」するものとされています。

また、遺産分割や不動産売却などの特別の行為を行った場合についても「相当の報酬を付加」するとしています。

法定後見制度利用者の声

- 本人の財産をこれまで通り家族で動かせなくなった

- 希望していない後見人が選出された

- 専門職後見人のことが信用できない

- 専門職後見人への報酬が思ったより高い

- 手続きに手間と費用がかかる

- 子や孫への生前贈与ができない

- 財産の使い道に制限がかかる

- 本人が死亡するまで続くとは知らなかった

- 不動産を相談もなしに売却された

- 通帳の履歴を見せてくれない

- 付加報酬を請求された

- 専門職後見人による不祥事が発生している

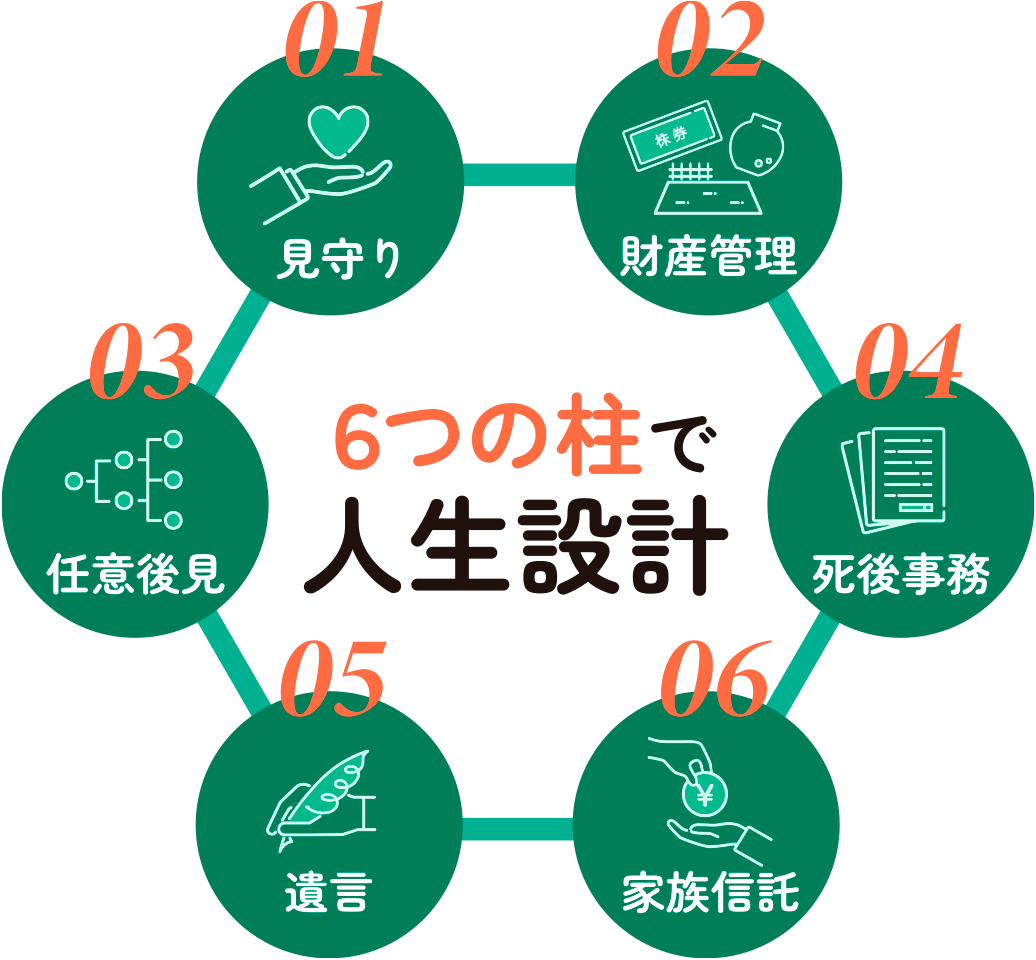

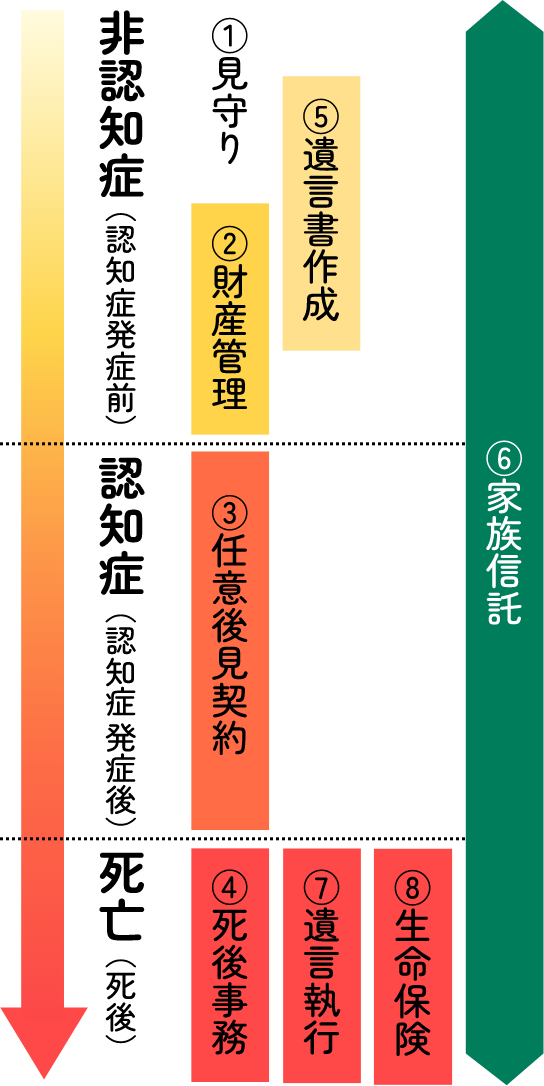

任意後見および任意後見を補完する制度

-

見守り契約

定期的に心身の状態や生活状況を確認してもらう契約。

利用者の判断能力が低下したら任意後見契約を開始する。 -

財産管理等

委任契約病気や高齢で銀行等に手続きができなくなった場合に通帳などを預かり入出金の管理をしてもらう契約。

-

任意後見契約

万が一認知症や脳血管疾患になった場合に財産管理や身上監護をしてくれる後見人をあらかじめ指定する契約。

-

死後

事務委任契約葬儀、納骨、遺品整理など、亡くなった直後に必要な手続きを前もって委任しておく契約。

-

遺言書の作成

自分の財産を「誰に、何を、どのくらい」分配するかという意思表示を遺言書に反映。死後に責任を持って実行してもらう。

-

家族信託

自分自身の財産を信頼できる者に信託譲渡し、その財産によって委託者本人の生活を護り、資産を承継遺贈する契約。

経営者や不動産オーナーにおすすめ 認知症及び脳血管疾患対策

任意後見 包括的にカバー

後継者が決まっているならば、その後継者と任意後見契約を締結しておきましょう。

任意後見は、行政の手続きや個人財産全体の管理を任せることができます。

財産管理任意後見家族信託

- 事業用不動産

- 株式等の資産

- 会社や家族のための資金

- 自宅

- 自分のための資金

身上監護任意後見

- 施設入退所の手続き

- 教育やリハビリの手続き

- 住居の確保の手続き

- 市役所の手続き

- 介護保険の手続き

- 病院の手続き

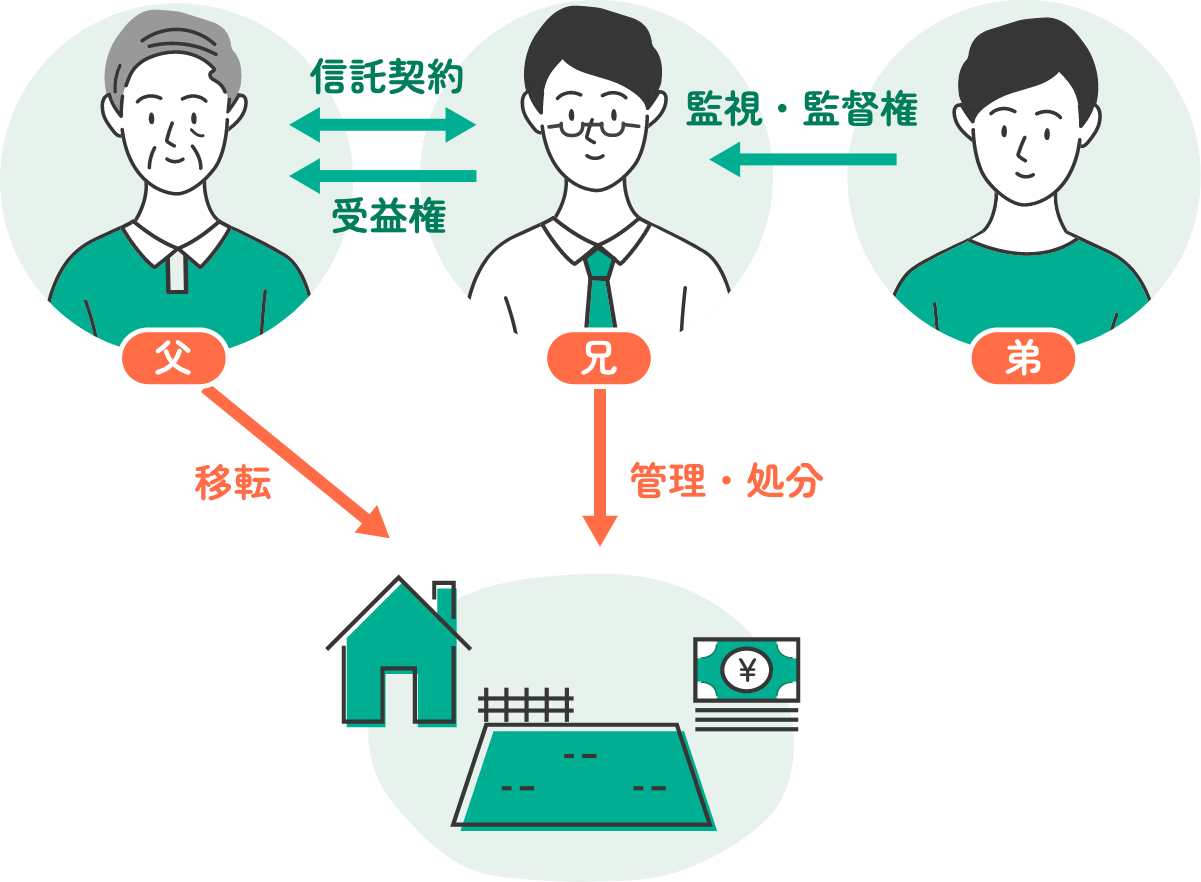

家族信託 深く管理&処分

自宅の売却や担保の設定、会社経営権の決定など任意後見では不確実な場合には、家族信託で対応しましょう。

家族信託

家族信託とは

家族信託とは、信頼できる家族に財産の管理や運用、または処分を託す民事信託の一形態です。

家族信託の基本的なしくみは下の図のように表されます。

同一人物が委託者と受益者を兼ねることもできます。

任意後見と家族信託の比較

- 任意後見

- 家族信託

- 財産の管理者

- 自分の意思で決めた人

- 自分の意思で決めた人

- 依頼できる範囲

- 行政手続きなど生活全般からすべての財産の管理まで

- 信託した財産のみ(行政や医療の手続きは不可)

- 財産管理の深さ

- 基本は現状維持

事前に定めておけば処分や投資的な行為も可能 - 処分や投資行為も可能

- 管理者への報酬

- 任意

- 任意

- 管理を監督する人

- 裁判所から必ず付される

- 付けることも可能

監督人も自分で決められる - 監督人への報酬

- 相場あり

- 任意

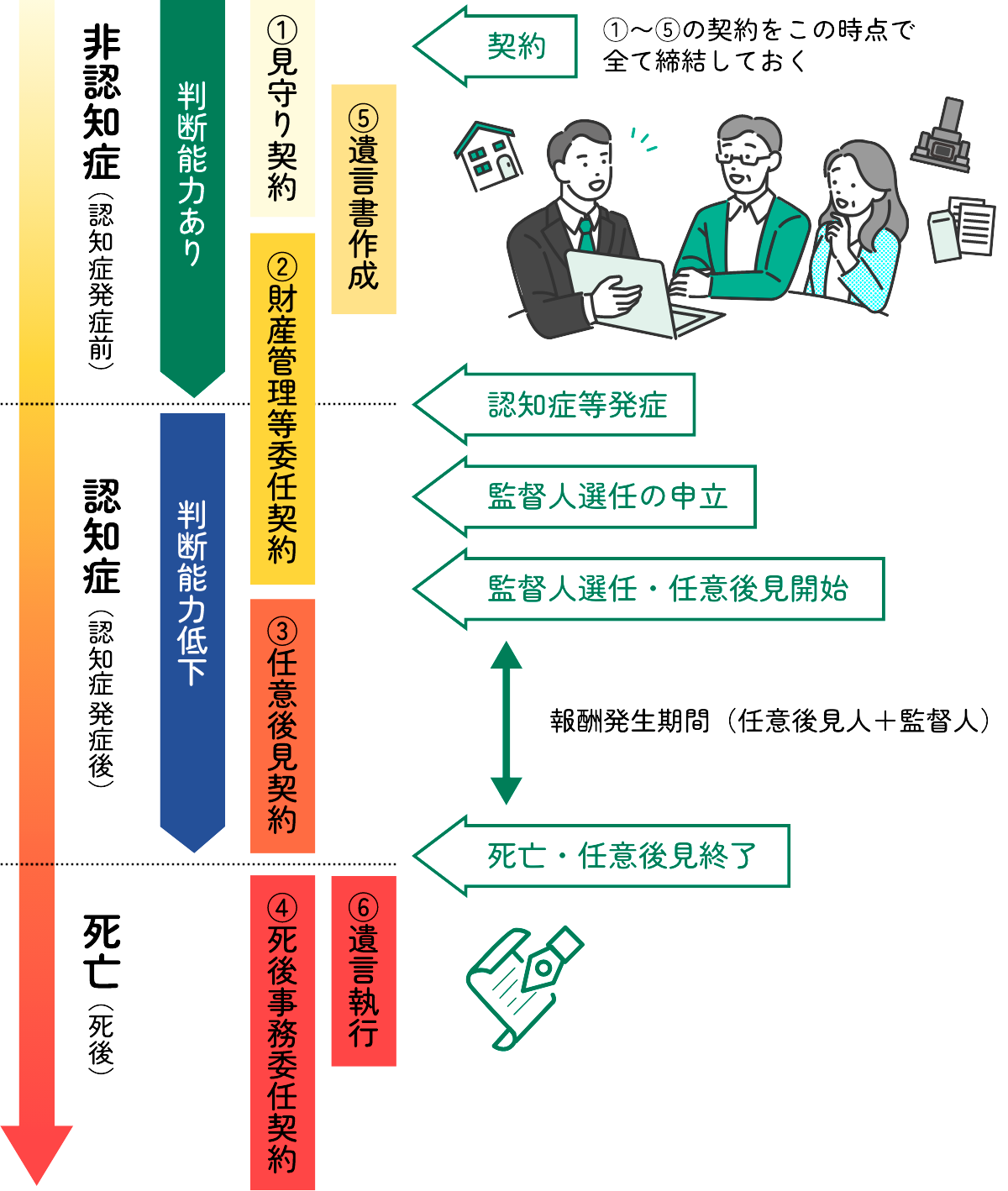

任意後見契約の流れ

家族信託手続きの流れ

相続や事業継承をトータルで考える

今までの事業承継は、経営者の死後、いかにして後継者に財産を引き継ぐかに焦点が当てられていましたが、超高齢化社会においては高齢の経営者が増え、認知症で判断能力がなくなるリスクが高まっています。

相続や事業承継をトータルで考えた場合、認知症対策は必須となります。

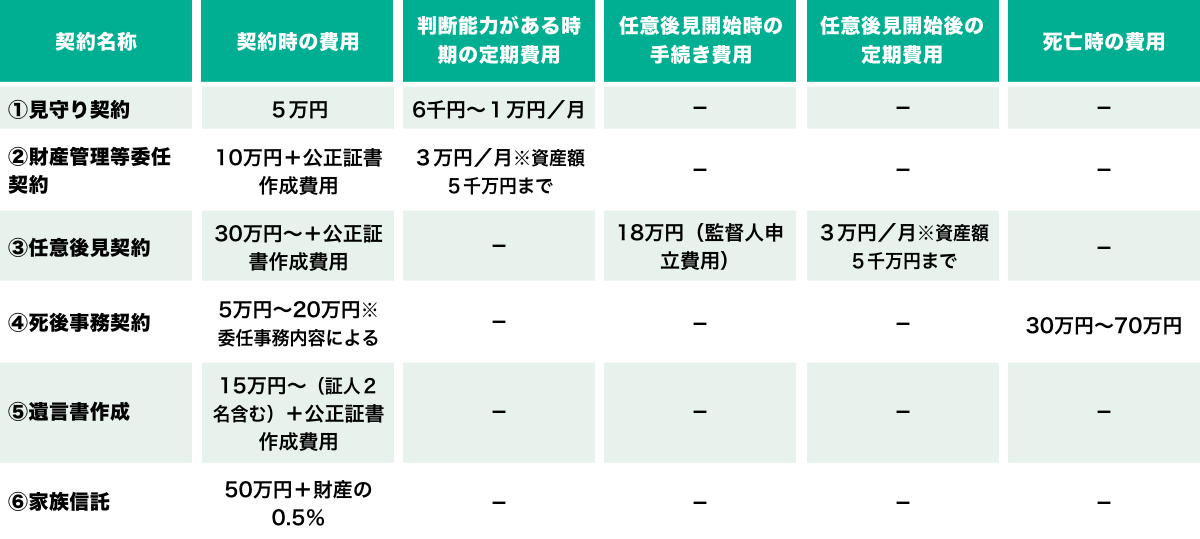

任意後見および任意後見を補完する費用(目安)

任意後見で包括的に網を掛けて、

会社に関係する株式や事業用の不動産は

家族信託を設定する。

多くの経営者や不動産オーナーが認知症対策として

このような利用方法を選択しています。